Si vous êtes investisseur en location meublée non professionnelle (LMNP) ou en location meublée professionnelle (LMP), il est crucial de comprendre les implications financières en cas de décès pour mieux préparer votre succession. Dans ce contexte, nous avons identifié des solutions de prévoyance pour vous aider à mieux anticiper ces situations.

Qu’arrive-t-il en cas de décès ?

Assurance emprunteur et prêt immobilier

Si l’investisseur décède alors qu’il a souscrit un prêt immobilier, l’assurance emprunteur intervient pour rembourser le capital restant dû à la banque. Cela permet à vos héritiers de ne pas avoir à assumer la dette de l’emprunt.

Conséquences fiscales et droits de succession

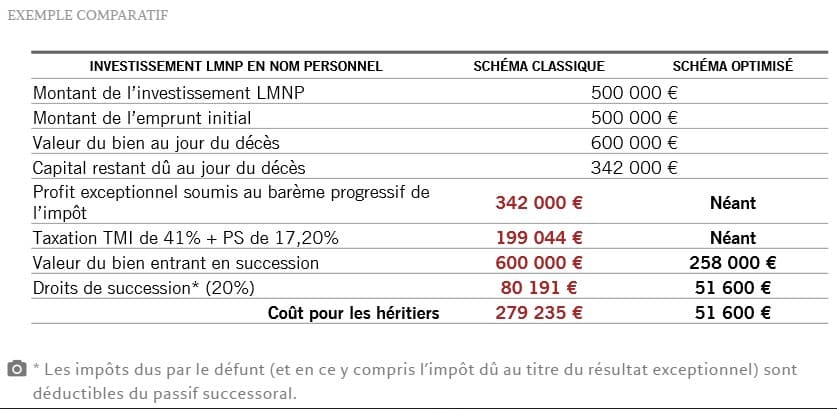

Cependant, ce remboursement a des implications fiscales non négligeables. En effet, il engendre des droits de succession supplémentaires du fait de l’intégration de la valeur réelle de l’immeuble à la masse successorale.

Lorsqu’un investisseur décède, le mécanisme de l’assurance emprunteur est activé : le capital restant dû est versé à la banque pour éliminer toute dette restante. Ce remboursement est considéré comme un revenu exceptionnel et a pour effet d’augmenter le bénéfice qui sera imposable.

En d’autres termes, le fait que la banque soit remboursée enrichit effectivement l’investisseur et ses héritiers, car ils ne sont plus obligés de rembourser le prêt. Ce gain supplémentaire est soumis à des prélèvements sociaux et peut également être taxé à la tranche marginale d’imposition, qui peut atteindre jusqu’à 45%.

Exemple concret :

Prenons le cas d’un bien en LMNP d’une valeur de 500 000 €, financé par un prêt immobilier. En cas de décès, l’assurance emprunteur remboursera le prêt, mais la valeur totale du bien sera considérée dans la succession, ce qui peut entraîner des taxes et droits de succession supplémentaires.

Nos Solutions de prévoyance

Afin d’anticiper ces frais supplémentaires, la meilleure stratégie serait de vous couvrir par le biais d’une solution de prévoyance. Cette prévoyance permettra à vos héritiers de recevoir un capital pour couvrir les frais de succession. Dans le cadre de notre mission d’accompagnement, nous avons négocié pour nos clients, deux contrats de Protection Personnelle répondant à cette problématique auprès de NORTIA :

- GENESTIA Prévoyance

- EVERIA Protection Personnelle

Conclusion

La question de la succession est délicate mais essentielle, notamment si vous détenez des biens en LMP ou LMNP. Vous restez libre de vos choix quant à la souscription ou non d’une prévoyance et au choix du partenaire. Cependant, nous nous engageons à vous fournir une simulation personnalisée après avoir récupéré les informations nécessaires et à faciliter la souscription si vous le souhaitez. Pour toute question ou clarification, n’hésitez pas à nous contacter.